Der Brief liegt auf dem Küchentisch. Oben steht Heil- und Kostenplan. Unten steht der Eigenanteil. Dazwischen kippt bei vielen Patienten die Stimmung. Eben war es noch „nur“ ein abgebrochener Zahn, eine wackelige Krone oder die Frage nach einem Implantat. Plötzlich geht es um eine Versorgung, die medizinisch sinnvoll ist, aber finanziell unangenehm wird.

Genau in diesem Moment taucht fast immer dieselbe Frage auf: Hätte eine Zahnzusatzversicherung das abgefedert? Die kurze Antwort lautet: oft ja. Aber eben nur dann, wenn der Tarif rechtzeitig abgeschlossen wurde und nicht nur auf dem Papier gut aussieht.

Dass das Thema längst in der Mitte der Gesellschaft angekommen ist, zeigt auch die Entwicklung in Deutschland. Ende 2021 hatten rund 17,8 Millionen Menschen eine private Zahnzusatzversicherung. Gegenüber 2012 entspricht das einem Zuwachs von über 30 Prozent. Diese Zahlen nennt der PKV-Verband in seiner Meldung zum starken Zuwachs bei Zahnzusatzversicherungen.

Wer in einer Zahnarztpraxis arbeitet, erlebt diesen Druck täglich. Patienten fragen an der Rezeption nach Ratenzahlung, nach Erstattungen, nach dem Unterschied zwischen Kasse und Zusatzschutz. Für Menschen, die sich auch für die Arbeit hinter dem Empfang interessieren, gibt der Überblick zum Gehalt als Zahnmedizinische Fachangestellte einen guten Einblick in den Praxisalltag und die Aufgaben rund um Organisation, Abrechnung und Patientenbetreuung.

Inhaltsverzeichnis

Einleitung Wenn der Kostenvoranschlag den Atem raubt

Viele Patienten aus dem Ahrtal kennen diese Situation nur zu gut. Erst kommt die Diagnose. Dann die Erleichterung, dass es eine gute Lösung gibt. Und kurz danach die Ernüchterung, weil die gesetzliche Krankenkasse eben nicht die Versorgung bezahlt, die man sich medizinisch, funktional oder ästhetisch wünscht.

Besonders deutlich wird das bei Kronen, Brücken oder Implantaten. Die Standardlösung der Kasse ist oft nicht das, was langfristig am besten zu Biss, Komfort und Erscheinungsbild passt. Patienten wollen meist keine Minimalversorgung. Sie wollen vernünftig kauen, sicher lachen und nicht in wenigen Jahren wieder neu anfangen.

Gute Zahnmedizin scheitert selten an der Technik. Sie scheitert häufiger an der Finanzierung.

Zahnzusatzversicherungen lösen nicht jedes Problem. Aber sie können den Unterschied machen zwischen „Das muss noch warten“ und „Das wird jetzt ordentlich gemacht“. Genau deshalb lohnt sich ein klarer Blick auf Tarife, Bedingungen und Fallstricke. Nicht irgendwann. Sondern bevor die erste größere Behandlung angeraten ist.

Das System verstehen GKV, Privat und Zusatzversicherung

Das deutsche System ist für Patienten oft unnötig verwirrend. Dabei lässt es sich einfach zusammenfassen. Es gibt die gesetzliche Krankenversicherung, die private Krankenversicherung und für gesetzlich Versicherte die Zahnzusatzversicherung als Ergänzung.

Warum der Eigenanteil oft so hoch ist

Bei Zahnersatz zahlt die GKV keinen offenen Gesamtbetrag, sondern einen befundbezogenen Festzuschuss für die Regelversorgung. Das ist der Kern des Problems. Bezahlt wird also ein Zuschuss für die Standardlösung. Wer eine hochwertigere Versorgung wählt, trägt die Differenz selbst.

Das betrifft in der Praxis vor allem Behandlungen wie Implantate, vollkeramische Kronen oder anspruchsvollere Brückenversorgungen. Genau dort spüren Patienten die Lücke zwischen dem, was medizinisch möglich ist, und dem, was die Kasse als Basis anerkennt.

Die AOK fasst das sauber zusammen: Gute Zahnzusatzversicherungen erstatten 80 bis 95 Prozent des privaten Rechnungsbetrags und decken auch Honorare bis zum 3,5-fachen GOZ-Satz ab. Für hochwertige Versorgungen ist das entscheidend. Nachzulesen ist das in den Hinweisen der AOK zur Zahnzusatzversicherung und zum Festzuschuss-System.

Wer den Unterschied zwischen Kassenanteil, privater Rechnung und Eigenanteil besser einordnen möchte, findet bei den Ahrtal-Zahnärzten eine verständliche Übersicht zur Zuzahlung bei Zahnersatz.

Wo die Zusatzversicherung wirklich ansetzt

Eine gute Zahnzusatzversicherung ist kein Luxusprodukt. Für viele gesetzlich Versicherte ist sie ein Puffer gegen hohe Eigenanteile. Entscheidend ist dabei nicht der Werbeslogan, sondern worauf sich die Erstattung bezieht.

Ein schwacher Tarif klingt oft gut, weil er hohe Prozente nennt. Wenn sich diese Prozente aber nur auf den Festzuschuss der GKV beziehen, bleibt trotzdem viel offen. Ein starker Tarif erstattet auf den Rechnungsbetrag.

Zur Orientierung hilft dieser einfache Vergleich:

| Behandlung | GKV-Anteil (Festzuschuss) | Typischer ZZV-Anteil (80-90%) | Verbleibender Eigenanteil |

|---|---|---|---|

| Krone | Zuschuss zur Regelversorgung | Übernahme eines großen Teils der privaten Rechnung je nach Tarif | meist reduziert, aber tarifabhängig |

| Brücke | Zuschuss zur Standardlösung | oft deutliche Entlastung bei hochwertigerer Ausführung | abhängig von Tarif, Material und Befund |

| Implantat | nur begrenzter Zuschuss zur vergleichbaren Regelversorgung | bei guten Tarifen spürbare Entlastung | oft weiterhin Eigenanteil, aber deutlich kalkulierbarer |

Praktische Regel: Patienten sollten immer zuerst fragen, ob der Tarif auf den Rechnungsbetrag oder nur auf den Festzuschuss aufsetzt.

Die private Krankenversicherung spielt in diesem Zusammenhang eine Nebenrolle, weil sie nur einen Teil der Bevölkerung betrifft. Für die meisten Familien und berufstätigen Erwachsenen im Ahrtal ist die eigentliche Frage einfacher: Reicht die GKV aus, oder braucht es ein zusätzliches Netz für spätere größere Behandlungen? In vielen Fällen lautet die ehrliche Antwort: Die GKV allein reicht nicht.

Den richtigen Tarif finden Worauf Sie achten müssen

Die meisten Fehler passieren nicht beim Unterschreiben, sondern beim Lesen der Bedingungen. Tarife sehen vorne oft ähnlich aus. Hinten unterscheiden sie sich erheblich.

Stiftung Warentest zeigt genau diese Spannweite. Dort wurden mehr als 280 Tarife bewertet. Sehr guter Basisschutz kann laut Test ab 6 Euro im Monat erhältlich sein. Für einen 43-jährigen Modellkunden liegen Testsieger-Tarife allerdings zwischen 25 und 58 Euro pro Monat. Die Angaben finden sich im Überblick der Stiftung Warentest zur Zahnzusatzversicherung im Test.

Die Stiftung Warentest hat unabhängig die besten Tarife ermittelt, hier bekommen Sie die Übersicht.

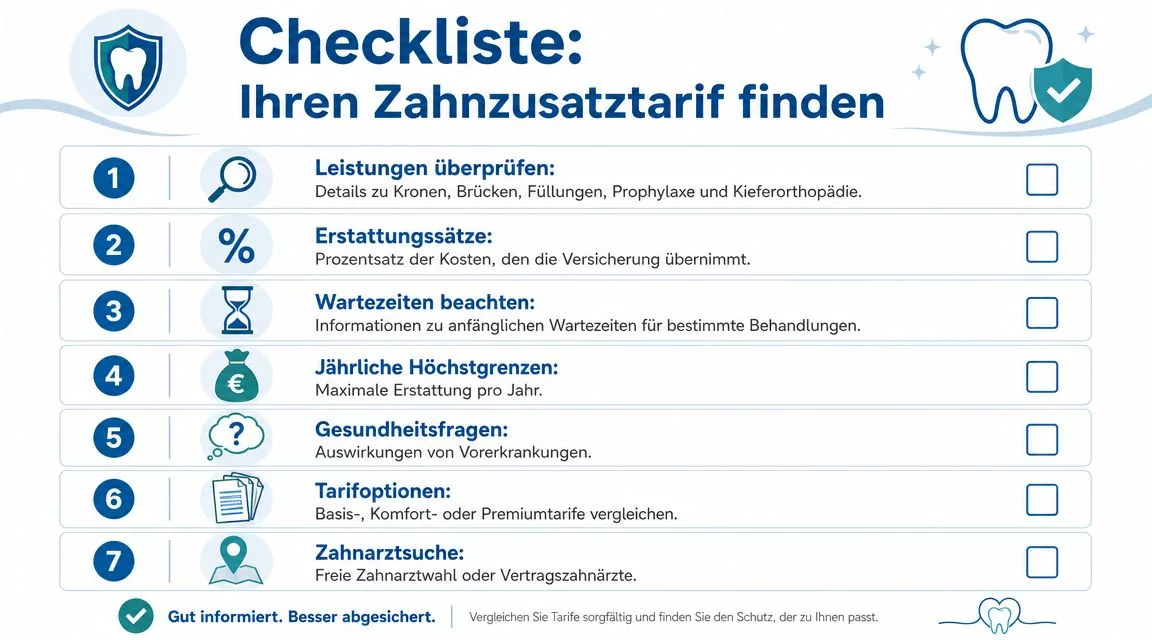

Fünf Prüfpunkte vor dem Abschluss

Der Monatsbeitrag ist nur der Einstieg. Wichtiger sind diese Punkte:

Erstattung auf den Rechnungsbetrag: Das ist der wichtigste Punkt überhaupt. Hohe Prozentzahlen bringen wenig, wenn sie auf der falschen Basis berechnet werden.

Leistungsbereiche: Kronen, Brücken, Implantate, Prophylaxe und Kieferorthopädie sollten ausdrücklich genannt sein, wenn sie relevant sein könnten.

Wartezeiten und Staffelungen: Viele Tarife leisten anfangs nur begrenzt. Das ist kein Detail, sondern oft die eigentliche Hürde.

GOZ-Begrenzung: Ein Tarif sollte Honorare bis zum 3,5-fachen GOZ-Satz abdecken, wenn hochwertige Versorgung realistisch abgesichert werden soll.

Umgang mit fehlenden oder bereits behandlungsbedürftigen Zähnen: Gerade hier verstecken sich Leistungslücken.

Die folgende Checkliste eignet sich gut als Entscheidungshilfe:

Günstig ist nicht automatisch gut

Ein günstiger Tarif ist nur dann gut, wenn er zum späteren Behandlungsbedarf passt. Ein junger Erwachsener mit stabiler Zahnsituation schaut oft auf Prophylaxe und solide Absicherung für künftige Schäden. Eine Person mit ersten großen Füllungen, Kronen oder familiärem Risiko für Zahnverlust braucht einen Tarif, der bei Zahnersatz wirklich trägt.

Noch ein Punkt, der regelmäßig übersehen wird: Ein Tarif kann heute preiswert wirken und später teurer werden. Die Verbraucherzentrale weist darauf hin, dass sich Beiträge im Lauf der Zeit erhöhen können und volle Leistungen oft erst nach einigen Jahren greifen. Sie macht auch klar, dass Zahnersatz statistisch häufig erst ab Mitte 30 bis Anfang 40 relevant wird. Genau deshalb ist frühes Abschließen meist klüger als spätes Reagieren.

Wer erst sucht, wenn die erste Krone locker wird oder das Implantat schon besprochen ist, kommt meistens zu spät.

Eine vernünftige Auswahl folgt deshalb nicht der Frage „Was ist am billigsten?“, sondern „Welche Behandlung soll später nicht am Geld scheitern?“ Das ist die richtige Reihenfolge.

Spezielle Bedürfnisse gezielt absichern

Standardtarife reichen für Standardfälle. Das klingt banal, wird aber oft ignoriert. Wer besondere Anforderungen hat, sollte gezielt prüfen, ob der Tarif diese Fälle überhaupt sauber abdeckt.

Für Implantate

Implantate sind für viele Patienten im Ahrtal das eigentliche Thema hinter dem Begriff Zahnzusatzversicherung. Dann zählt nicht irgendeine Erstattung, sondern eine verlässliche Absicherung für chirurgische und prothetische Leistungen rund um die Versorgung.

Wichtig sind klare Aussagen zu Implantaten, Suprakonstruktionen und zur Höhe der Erstattung auf den Rechnungsbetrag. Wer sich zu modernen Möglichkeiten vorab informieren möchte, findet einen guten Überblick zur Implantologie in Bad Neuenahr.

Für Angstpatienten und ältere Menschen

Angstpatienten brauchen keine theoretisch gute Police, sondern einen Tarif, der reale Behandlungssituationen mitdenkt. Dazu können je nach Tarif begleitende Leistungen rund um schonendere Behandlungen zählen. Wer wegen Zahnarztangst Termine lange aufschiebt, hat später oft umfangreichere Befunde. Dann wird eine schwache Absicherung schnell teuer.

Bei älteren Menschen liegt der Schwerpunkt meist anders. Hier geht es häufiger um Prothetik, umfangreicheren Zahnersatz, Reparaturen und langfristige Stabilität. Ein Tarif sollte deshalb nicht nur auf kleine Vorsorgeleistungen setzen, sondern auf belastbare Unterstützung bei größeren Versorgungen.

Sinnvoll ist diese einfache Einteilung:

Implantat-Interessierte: Tarif auf Implantatleistungen und hochwertigen Zahnersatz prüfen.

Angstpatienten: auf praktische Nutzbarkeit achten. Also einfache Einreichung, klare Bedingungen und keine missverständlichen Ausschlüsse.

Seniorinnen und Senioren: Zahnersatz, Reparaturen, Unterfütterungen und dauerhaft tragfähige Erstattung in den Mittelpunkt stellen.

Der häufigste Denkfehler lautet: Ein Tarif für alle Lebenslagen passt schon. Das stimmt selten. Gute Entscheidungen entstehen, wenn der Tarif zur wahrscheinlichsten Behandlung passt.

Von der Rechnung zur Erstattung Ein praktischer Leitfaden

Viele Patienten fürchten nicht die Behandlung, sondern den Papierkram danach. Das lässt sich vermeiden, wenn der Ablauf klar ist.

Vor der Behandlung

Bei größeren Maßnahmen sollte zuerst der Heil- und Kostenplan geprüft werden. Er dient nicht nur der Übersicht, sondern ist oft die Grundlage für die Vorabprüfung durch Krankenkasse und Zusatzversicherung. Wer unsicher ist, wie so ein Plan aufgebaut ist, kann die Erläuterungen zum Heil- und Kostenplan in Bad Neuenahr zur Orientierung nutzen.

Der praktische Ablauf sieht meist so aus:

Plan anfordern: Die Praxis erstellt den Heil- und Kostenplan.

Bei der GKV einreichen: Die Kasse prüft ihren Anteil.

Zusatzversicherung vorab informieren: Gerade bei größeren Versorgungen ist das sinnvoll.

Rückmeldung abwarten: Dann ist klarer, welcher Eigenanteil bleibt.

Wer den Plan vor der Behandlung einreicht, spart sich spätere Diskussionen über Erstattungsfähigkeit.

Die folgende Grafik zeigt den Ablauf kompakt:

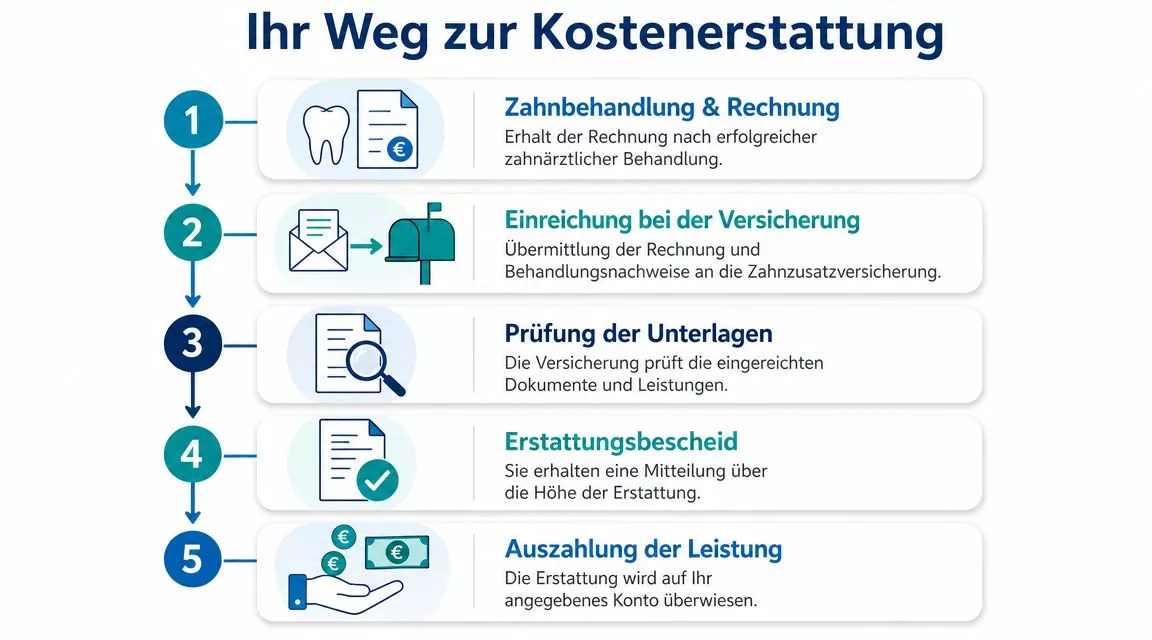

Nach der Behandlung

Nach Abschluss der Behandlung folgen Rechnung, Nachweise und Erstattungsantrag. Der Ablauf ist meist unkompliziert, wenn die Unterlagen vollständig sind.

Wichtig sind in der Praxis vor allem diese Punkte:

Rechnung vollständig einreichen: inklusive aller Seiten und eventueller Anlagen.

Bescheide aufbewahren: Der Bescheid der Krankenkasse wird häufig zusätzlich verlangt.

Rückfragen zügig beantworten: Fehlende Angaben verzögern die Erstattung unnötig.

Praxisunterlagen ordentlich sortieren: Das hilft, falls die Versicherung Details zur Positionierung oder zur medizinischen Notwendigkeit nachfragt.

Wenn Patienten sauber einreichen, läuft die Erstattung meist deutlich entspannter, als viele vorher befürchten. Das Problem ist selten die Formalität an sich. Das Problem ist fast immer unvollständige Dokumentation.

Die häufigsten Fehler bei der Wahl und Nutzung vermeiden

Die größten Fehler sind erstaunlich konstant. Sie wiederholen sich seit Jahren.

Die fünf klassischen Patzer

Zu spät abschließen: Wer erst bei akutem Bedarf handelt, hat oft keinen Schutz mehr für die anstehende Versorgung.

Nur auf den Preis schauen: Ein niedriger Monatsbeitrag nützt nichts, wenn beim Zahnersatz kaum etwas ankommt.

Staffeln und Wartezeiten überlesen: Genau dort scheitert die schnelle Hoffnung auf hohe Erstattung.

Ausschlüsse ignorieren: Fehlende Zähne, laufende Behandlungen oder enge Bedingungen werden gern übersehen.

Erstattungsbasis missverstehen: Prozentangaben klingen beeindruckend. Entscheidend bleibt, ob vom Rechnungsbetrag oder nur vom GKV-Zuschuss gerechnet wird.

Der Satz „Jung, gesund, also unnötig“ ist ebenfalls riskant. Gerade jüngere Patienten sichern sich oft günstiger und entspannter ab als Menschen, die erst bei sichtbarem Behandlungsbedarf aktiv werden.

Der billigste Tarif ist nicht die sichere Wahl. Häufig ist er nur die bequemste Fehlentscheidung.

Wer Fehler vermeiden will, braucht keinen Versicherungsjargon. Es reicht ein klarer Blick auf Leistungen, Grenzen und den eigenen realistischen Bedarf.

Häufig gestellte Fragen zu Zahnzusatzversicherungen

Lohnt sich eine Zahnzusatzversicherung überhaupt

Für viele gesetzlich Versicherte ja. Besonders dann, wenn später hochwertiger Zahnersatz, Implantate oder regelmäßige Zusatzleistungen wichtig werden. Nicht jeder braucht jeden Tarif. Aber viele unterschätzen, wie stark der Eigenanteil bei guter Versorgung ausfallen kann.

Kann eine Versicherung noch abgeschlossen werden, wenn die Behandlung schon angeraten ist

Meistens nicht mit dem gewünschten Effekt. Die Verbraucherzentrale weist ausdrücklich darauf hin, dass angeratene, begonnene oder geplante Maßnahmen in der Regel vom Versicherungsschutz ausgeschlossen sind. Eine Zahnzusatzversicherung schützt künftige Risiken, nicht bereits bekannte Probleme. Nachzulesen ist das bei der Verbraucherzentrale im Beitrag zu Risiken und Vorteilen der Zahnzusatzversicherung.

Ist eine Versicherung nur für Zahnersatz sinnvoll

Nicht nur. Viele Patienten achten zuerst auf Kronen, Brücken und Implantate. Andere legen Wert auf Prophylaxe oder Kieferorthopädie. Entscheidend ist, dass der Tarif zu den wahrscheinlichen Themen passt. Eine reine Fixierung auf ein einziges Leistungsfeld führt oft zu Enttäuschungen.

Steigen Beiträge im Alter

Das kann passieren. Deshalb sollte ein Tarif nicht nur nach dem Einstiegspreis beurteilt werden. Wichtiger ist, ob die Leistung langfristig trägt und ob der Beitrag zur Lebenssituation passt.

Kündigen oder wechseln bei Unzufriedenheit

Das hängt von den Vertragsbedingungen ab. Vor einem Wechsel sollte immer geprüft werden, ob dabei Wartezeiten, neue Gesundheitsfragen oder der Verlust bisheriger Vorteile drohen. Ein unüberlegter Wechsel kann mehr schaden als nützen.

Lohnt sich der Abschluss auch für Menschen ohne aktuelle Beschwerden

Gerade dann ist der Abschluss oft sinnvoller. Solange noch keine Behandlung angeraten ist, sind die Chancen besser, einen Tarif ohne unmittelbare Konflikte mit Ausschlüssen zu bekommen.

Wer im Ahrtal eine zweite Einschätzung zu Heil- und Kostenplan, Zahnersatz oder implantologischen Versorgungen wünscht, kann sich an Dr. Matthias Willamowski & Kollegen wenden. Eine klare fachliche Einordnung hilft oft mehr als jeder Werbeflyer. Vor allem dann, wenn medizinische Qualität, verständliche Kostenplanung und ein ruhiger Ablauf für die ganze Familie wichtig sind.