Ein Heil- und Kostenplan für Zahnersatz landet oft zwischen anderen Unterlagen im Briefkasten. Dann folgt der Blick auf Fachbegriffe, Abkürzungen und Beträge, die ohne Einordnung schnell bedrohlich wirken. Viele Patientinnen und Patienten lesen zuerst nur eine Zahl. Sie fragen sich, was die Krankenkasse übernimmt, warum trotzdem eine Zuzahlung bleibt und ob sich daran überhaupt etwas ändern lässt.

Genau an diesem Punkt hilft Ordnung. Die Zahnersatz-Zuzahlung ist kein Zufallsprodukt, sondern das Ergebnis weniger klarer Regeln. Wer diese Regeln versteht, kann Behandlungsvarianten besser vergleichen, typische Fehlannahmen vermeiden und früh erkennen, an welchen Stellen sich Kosten beeinflussen lassen.

In einer modernen Praxis gehört deshalb nicht nur die Behandlung selbst zur Versorgung, sondern auch eine verständliche Übersetzung des Heil- und Kostenplans in Alltagssprache. Das nimmt Druck aus der Entscheidung und schafft Sicherheit, bevor etwas unterschrieben wird.

Inhaltsverzeichnis

- Zahnersatz und die Zuzahlung – Ein Buch mit sieben Siegeln?

- Das Fundament verstehen – Regelversorgung und Festzuschuss

- Die Stellschrauben Ihrer Zuzahlung – Bonusheft, Härtefall und Materialwahl

- Von der Theorie zur Praxis – Konkrete Rechenbeispiele

- Sonderfall Implantate – Was die Krankenkasse wirklich zahlt

- Tipps zur Kostenreduzierung – So steuern Sie Ihre Zuzahlung aktiv

- Ihr Weg zur Abrechnung – Der transparente Prozess bei Dr. Willamowski

Zahnersatz und die Zuzahlung – Ein Buch mit sieben Siegeln?

Der typische Ablauf ist bekannt. Nach dem Zahnarzttermin liegt ein Heil- und Kostenplan vor, auf dem Begriffe wie Regelversorgung, Befund, gleichartig oder andersartig auftauchen. Dazu kommen mehrere Beträge, die auf den ersten Blick nicht zueinander passen. Genau dort beginnt die Verunsicherung.

Viele Menschen vermuten dann, die Höhe der Zuzahlung sei kaum nachvollziehbar. Tatsächlich wirkt das System kompliziert, weil medizinische, zahntechnische und versicherungsrechtliche Ebenen gleichzeitig zusammenkommen. Die gute Nachricht lautet: Hinter der Rechnung steckt eine feste Logik.

Ein häufiger Denkfehler besteht darin, die Krankenkasse müsse eine konkret gewünschte Versorgung bezahlen. So funktioniert es in der gesetzlichen Krankenversicherung bei Zahnersatz aber nicht. Entscheidend ist zunächst der Befund. Erst daraus ergibt sich, welche Standardlösung als Grundlage gilt und welchen Zuschuss die Kasse dafür vorsieht.

Wer den Heil- und Kostenplan nicht versteht, entscheidet oft aus Unsicherheit. Wer ihn versteht, entscheidet aus Ruhe.

Im Praxisalltag zeigt sich, dass schon wenige Klarstellungen viel verändern. Wenn nachvollziehbar wird, welcher Teil medizinisch notwendig ist, welcher Teil auf die persönliche Material- oder Komfortwahl entfällt und wie sich das Bonusheft auswirkt, verliert die Rechnung ihren Schrecken.

Hilfreich ist dabei ein einfaches Vorgehen:

- Erst den Befund lesen: Welche Ausgangssituation liegt vor?

- Dann die Regelversorgung prüfen: Welche Standardlösung ist dafür vorgesehen?

- Danach den Zuschuss einordnen: Welcher Kassenanteil bezieht sich auf diese Standardlösung?

- Zum Schluss die Mehrkosten verstehen: Welche privaten Anteile entstehen durch individuelle Wünsche?

Wer so vorgeht, hat bereits den wichtigsten Schritt getan. Die Zahnersatz-Zuzahlung wird nicht kleiner, nur weil der Plan kompliziert aussieht. Sie wird aber beherrschbar, wenn jeder Posten seinen Platz bekommt.

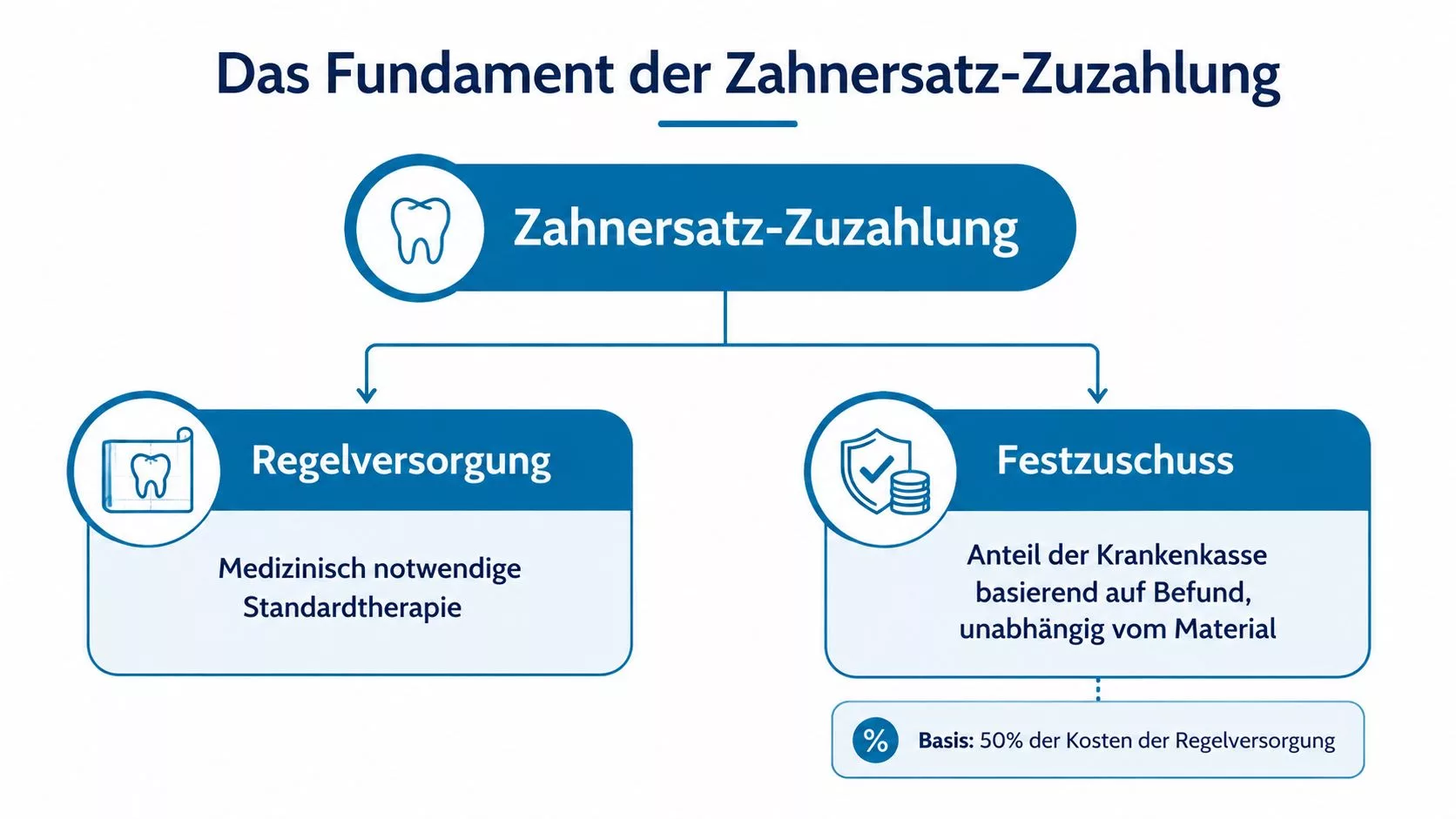

Das Fundament verstehen – Regelversorgung und Festzuschuss

Die gesamte Kostenlogik beim Zahnersatz ruht auf zwei Begriffen: Regelversorgung und Festzuschuss. Ohne diese beiden Bausteine bleibt jede Rechnung unübersichtlich. Mit ihnen lässt sich fast jeder Heil- und Kostenplan sauber lesen.

Warum der Befund wichtiger ist als der Wunsch nach einem bestimmten Material

Die Regelversorgung ist die medizinisch anerkannte Standardtherapie für einen bestimmten Befund. Vereinfacht gesagt beantwortet sie die Frage: Welche Grundlösung reicht aus, um den Zahnstatus funktionell und wirtschaftlich zu versorgen?

Der Festzuschuss ist der Anteil der Krankenkasse, der zu diesem Befund gehört. Seit dem 1. Oktober 2020 gilt in der gesetzlichen Krankenversicherung bei Zahnersatz grundsätzlich ein Festzuschuss von 60 Prozent für die Regelversorgung, wie der Gemeinsame Bundesausschuss zur Zahnersatz-Regelung erläutert. Genau diese Systematik macht die Eigenbeteiligung stärker von der gewählten Versorgungsform und vom Vorsorgeverhalten abhängig als früher.

Das lässt sich wie ein Baukastensystem verstehen. Der Befund bestimmt den Kassenbaustein. Die persönliche Entscheidung bestimmt, ob nur die Standardlösung gewählt wird oder eine aufwendigere Variante.

Ein einfaches Beispiel hilft. Fehlt ein Zahn, kann die Regelversorgung für diesen Befund eine Brücke oder eine andere Standardlösung sein. Wenn sich eine Patientin stattdessen ein Implantat wünscht, bleibt der Kassenbaustein auf die Regelversorgung bezogen. Die Krankenkasse wechselt also nicht automatisch auf die teurere Wunschlösung.

Was das für die eigene Rechnung bedeutet

Für die Praxis bedeutet das vor allem eins: Zwei Patienten mit demselben Befund können sehr unterschiedliche Eigenanteile haben. Nicht weil die Kasse willkürlich entscheidet, sondern weil beide unterschiedliche Versorgungen wählen.

Zur Orientierung hilft diese Unterscheidung:

| Begriff | Bedeutung im Alltag |

|---|---|

| Befund | Der zahnmedizinische Ausgangspunkt |

| Regelversorgung | Die Standardlösung für diesen Befund |

| Festzuschuss | Der Kassenanteil zur Regelversorgung |

| Zuzahlung | Der private Restbetrag plus mögliche Mehrkosten |

Praktische Regel: Erst wird gefragt, was der Befund auslöst. Erst danach wird gefragt, welche Ausführung gewünscht ist.

Wer das verstanden hat, erkennt sofort, warum ein hochwertiger Zahnersatz nicht automatisch schlechter erstattet wird, sondern schlicht über dem abgesicherten Standard liegen kann. Genau daraus entsteht die Zahnersatz-Zuzahlung.

Die Stellschrauben Ihrer Zuzahlung – Bonusheft, Härtefall und Materialwahl

Die Basis ist gelegt. Jetzt wird sichtbar, warum die tatsächliche Zuzahlung von Patient zu Patient so unterschiedlich ausfällt. Drei Faktoren sind besonders wichtig: das Bonusheft, die Härtefallregelung und die Material- beziehungsweise Versorgungswahl.

Bonusheft als stiller Kostensenker

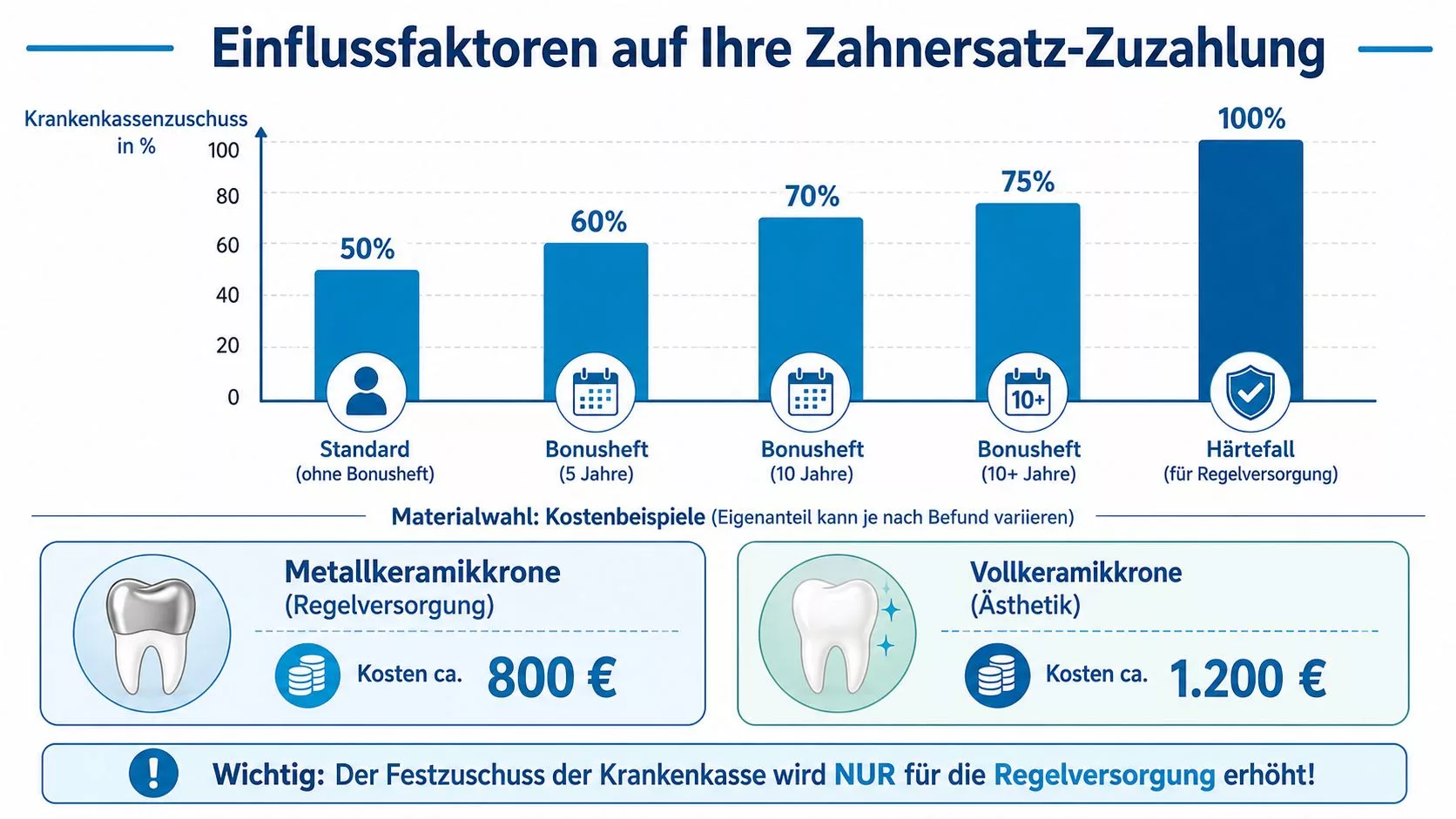

Das Bonusheft wird oft unterschätzt, obwohl es die spätere Rechnung spürbar beeinflussen kann. Nach den geltenden Regeln steigt der Festzuschuss bei lückenlos geführtem Bonusheft auf 70 Prozent nach fünf Jahren und auf 75 Prozent nach zehn Jahren. Für Patientinnen und Patienten bedeutet das bei Wahl der Regelversorgung typischerweise rund 40 Prozent Eigenanteil ohne Bonusheft, etwa 30 Prozent bei fünf Jahren und etwa 25 Prozent bei zehn Jahren, wie in den Regelungen des Gemeinsamen Bundesausschusses beschrieben wird. Diese Angaben finden sich in der bereits oben verlinkten G-BA-Regelung.

Wichtig ist dabei das Wort lückenlos. Ein verlorener Nachweis oder ausgelassene Vorsorgetermine können dazu führen, dass der höhere Zuschuss nicht anerkannt wird. Im Alltag lohnt es sich deshalb, das Bonusheft nicht als Formalität, sondern als finanzielle Vorsorge zu betrachten.

Härtefallregelung bei geringem Einkommen

Die Härtefallregelung ist für viele Haushalte entscheidend. Versicherte mit geringem Einkommen können auf Antrag den maximalen Festzuschuss von 100 Prozent der Regelversorgung erhalten. Für 2026 wurde die Einkommensgrenze für Alleinstehende auf 1.582 Euro monatliches Bruttoeinkommen angehoben. Mit einem Angehörigen liegt sie bei 2.175,25 Euro, plus 395,50 Euro für jeden weiteren Angehörigen. Die entsprechenden Schwellen werden in den Informationen zur Härtefallregelung für Zahnersatz 2025 und 2026 beschrieben.

Das wird häufig missverstanden. Die Krankenkasse übernimmt in diesem Fall nicht jede denkbare Versorgung, sondern die Regelversorgung vollständig. Wer etwas Hochwertigeres oder Andersartiges wählt, trägt die Mehrkosten grundsätzlich selbst.

Zur schnellen Einordnung:

- Alleinstehend: Anspruchsprüfung bei niedrigem Bruttoeinkommen möglich.

- Haushalt mit Angehörigen: Die Einkommensgrenze steigt mit der Haushaltsgröße.

- Entscheidend ist der Antrag: Die volle Absicherung kommt nicht automatisch.

- Abgedeckt ist die Regelversorgung: Nicht jede Wunschlösung.

Materialwahl und Versorgungsart

An dieser Stelle entscheidet sich oft, wie hoch die private Rechnung am Ende ausfällt. Eine Versorgung kann sich nah an der Regelversorgung bewegen oder deutlich darüber hinausgehen. Das betrifft etwa Ästhetik, Komfort, Werkstoff oder Behandlungsart.

Bei einer höherwertigen, aber noch verwandten Lösung bleiben oft Teile der Grundlogik erhalten. Bei deutlich abweichenden Versorgungen wird die private Beteiligung größer. Gerade deshalb lohnt es sich, die Unterschiede früh und anschaulich erklären zu lassen. Digitale Verfahren können dabei helfen, verschiedene Varianten klarer zu planen und zu besprechen, etwa bei der 3D-gestützten Behandlungsplanung in der Zahnarztpraxis.

Der wichtigste Satz bei Materialfragen lautet nicht „Was kostet das?“, sondern „Welcher Teil davon gehört noch zur abgesicherten Versorgung?“

Von der Theorie zur Praxis – Konkrete Rechenbeispiele

Abstrakte Regeln werden erst dann wirklich verständlich, wenn sie auf einen typischen Fall angewendet werden. Ein häufiges Beispiel ist die Krone auf einem stark geschädigten Backenzahn. Für dieses Rechenbeispiel wird eine Regelversorgung mit ca. 600 Euro Gesamtkosten angenommen.

Beispiel einer Krone in der Regelversorgung

Die Logik ist einfach. Zuerst wird der Zuschuss aus der Regelversorgung berechnet. Danach bleibt die private Zuzahlung als Rest.

| Szenario | Festzuschuss der Kasse | Ihre Zuzahlung |

|---|---|---|

| Ohne Bonusheft | 360 € | 240 € |

| Bonusheft 5 Jahre | 420 € | 180 € |

| Bonusheft 10 Jahre | 450 € | 150 € |

An diesem Beispiel zeigt sich sehr gut, wie stark sich ein lückenlos geführtes Bonusheft auf die Rechnung auswirken kann. Der medizinische Befund bleibt gleich. Auch die Grundversorgung bleibt gleich. Nur der Zuschuss verändert sich.

Für viele Patientinnen und Patienten ist genau das der Aha-Moment. Die Zahnersatz-Zuzahlung ist nicht nur eine Frage des Zahns, sondern auch eine Frage der dokumentierten Vorsorge.

Was sich bei einer hochwertigeren Ausführung verändert

Nun wird derselbe Zahn anders betrachtet. Die Patientin entscheidet sich nicht für die einfache Ausführung der Regelversorgung, sondern für eine ästhetisch anspruchsvollere Variante. Dann bleibt der Zuschuss an die Regelversorgung gekoppelt. Die Mehrkosten der höherwertigen Ausführung kommen privat hinzu.

Das bedeutet praktisch:

- Die Kasse orientiert sich weiter an der Standardlösung.

- Der private Anteil wächst um den Betrag, der über diese Standardlösung hinausgeht.

- Das Bonusheft verbessert den Kassenanteil an der Regelversorgung, nicht automatisch an jeder Zusatzleistung.

Eine gute Beispielrechnung beantwortet nicht nur die Frage nach dem Endbetrag. Sie zeigt, welcher Teil unvermeidbar ist und welcher Teil auf einer bewussten Entscheidung beruht.

Darum sollte jede Praxis die Zahlen nicht nur ausdrucken, sondern nachvollziehbar erklären. Erst dann wird aus einer belastenden Rechnung eine informierte Entscheidung.

Sonderfall Implantate – Was die Krankenkasse wirklich zahlt

Bei Implantaten entstehen besonders viele Missverständnisse. Viele Versicherte gehen davon aus, dass die gesetzliche Krankenkasse dafür gar nichts zahlt. Das stimmt so nicht. Die Beteiligung funktioniert nur anders als oft erwartet.

Warum viele Implantat-Rechnungen missverstanden werden

Ein Implantat gilt in der Regel als andersartige Versorgung. Die Krankenkasse zahlt dann nicht einfach die Implantatbehandlung selbst, sondern den Festzuschuss, der für die entsprechende Regelversorgung angefallen wäre. Das beschreibt die AOK in ihren Informationen zu Zahnersatz, Kronen, Brücken und Implantaten.

Der entscheidende Punkt lautet: Alle Mehrkosten, die durch die Wahl eines Implantats anstelle einer Brücke oder einer anderen Regelversorgung entstehen, bleiben privater Eigenanteil. Sie werden auch durch einen Härtefall nicht für die andersartige Mehrleistung aufgefangen.

Damit wird verständlich, warum Implantat-Angebote oft höher ausfallen, obwohl ein Kassenanteil auf dem Heil- und Kostenplan steht. Dieser Kassenanteil bezieht sich auf den Standardfall im Hintergrund, nicht auf die gesamte Implantatleistung.

Worauf vor der Entscheidung zu achten ist

Gerade bei Implantaten braucht es deshalb eine saubere Planung. Hilfreich ist ein Plan, der chirurgische Leistung, zahntechnische Anteile und den Kassenbezug klar trennt. So lässt sich erkennen, welcher Betrag auf den Befund zurückgeht und welcher aus der Wunschversorgung entsteht.

Bei umfangreicheren implantologischen Entscheidungen ist eine nachvollziehbare Vorplanung besonders wichtig, etwa wenn im Rahmen einer implantologischen Beratung in Bad Neuenahr verschiedene Versorgungswege gegeneinander abgewogen werden.

Tipps zur Kostenreduzierung – So steuern Sie Ihre Zuzahlung aktiv

Die wichtigste Entlastung beginnt nicht auf der Rechnung, sondern vorher. Wer früh nachfragt, Unterlagen vollständig hält und Wahlleistungen bewusst entscheidet, kann die eigene Zahnersatz-Zuzahlung deutlich besser steuern.

Ein kompakter Überblick hilft bei der Vorbereitung:

Fünf Hebel mit echtem Einfluss

- Bonusheft vollständig halten: Regelmäßige Vorsorge kann den Zuschuss im richtigen Moment verbessern. Das wirkt unspektakulär, spart aber oft genau dort, wo später sonst Eigenanteile entstehen.

- Härtefall prüfen lassen: Bei engem Budget sollte die Anspruchsprüfung immer aktiv angesprochen werden. Viele Betroffene verzichten aus Unsicherheit auf einen Antrag, obwohl die Regelversorgung dadurch vollständig abgesichert sein könnte.

- Materialoptionen offen besprechen: Nicht jede ästhetische oder technische Aufwertung ist im individuellen Fall gleich wichtig. Ein verständliches Gespräch trennt sinnvolle Mehrleistung von reinem Wunschkomfort.

- Heil- und Kostenplan genau vergleichen: Nicht nur der Endpreis zählt. Entscheidend ist, welche Versorgung geplant ist, welcher Eigenanteil aus der Kassenlogik stammt und welche Positionen freiwillige Mehrkosten sind.

- Zusatzversicherung rechtzeitig bedenken: Sie kann sinnvoll sein, wenn noch kein akuter Behandlungsbedarf besteht. Im akuten Fall kommt sie oft zu spät, um eine aktuelle Versorgung noch zu beeinflussen.

Zur Einordnung gehört auch ein realistischer Blick auf die Praxisorganisation. Eine strukturierte Beratung mit transparenter Planbesprechung kann mehr bewirken als jede spätere Überraschung. Ein mögliches Angebot dafür ist die Kosten- und Planungsbegleitung bei Dr. Matthias Willamowski & Kollegen, bei der Heil- und Kostenpläne verständlich besprochen und Behandlungsalternativen gegenübergestellt werden.

Später im Gespräch kann eine kurze Videoerklärung zusätzliche Fragen klären:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Welche Fragen im Beratungsgespräch sinnvoll sind

Diese Fragen bringen schnell Klarheit:

- „Was wäre in meinem Fall die Regelversorgung?“

- „Welcher Teil des Plans ist medizinisch notwendig, welcher Teil ist Wunschleistung?“

- „Ist mein Bonusheft vollständig berücksichtigt?“

- „Kommt eine Härtefallprüfung in Betracht?“

- „Welche günstigere Alternative wäre funktionell noch sinnvoll?“

Gute Kostenkontrolle beginnt nicht mit Verzicht. Sie beginnt mit einer präzisen Frage.

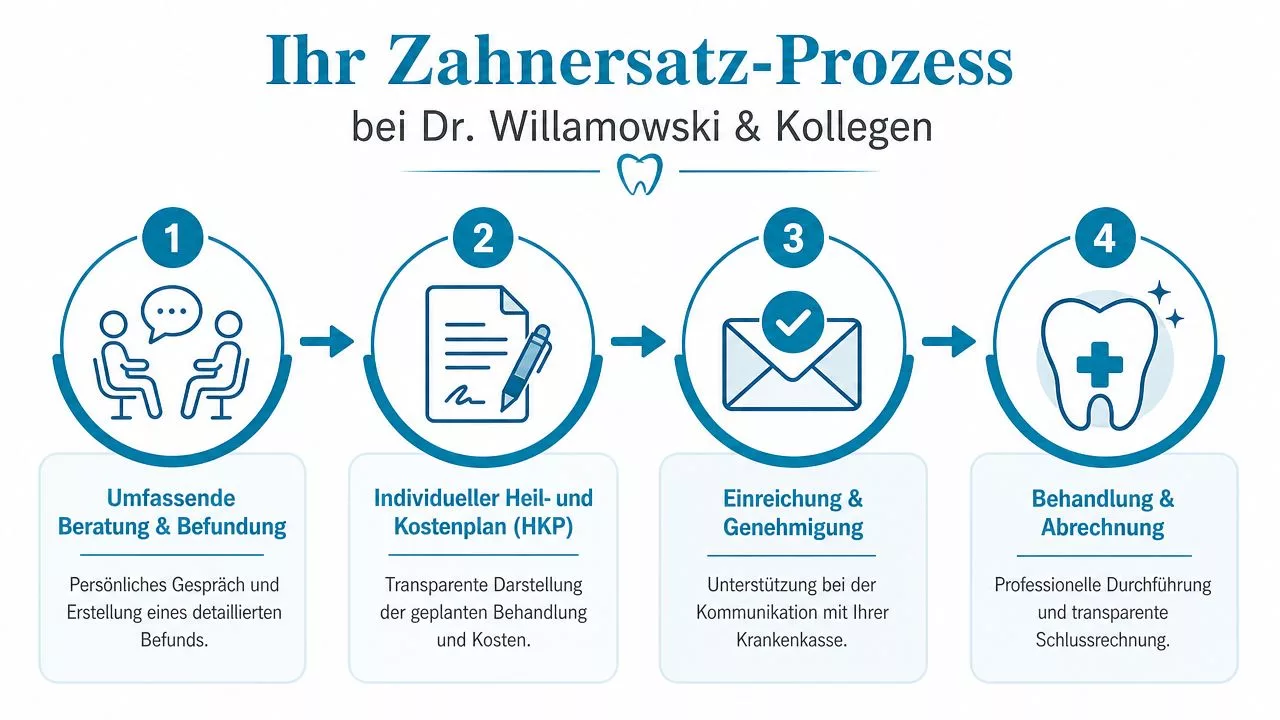

Ihr Weg zur Abrechnung – Der transparente Prozess bei Dr. Willamowski

Am ruhigsten verläuft eine Zahnersatz-Behandlung dann, wenn medizinische Planung und Kostenaufklärung Hand in Hand gehen. Für viele Patientinnen und Patienten ist nicht die Behandlung selbst das Hauptproblem, sondern die Unsicherheit davor. Ein klarer Ablauf nimmt genau diese Unsicherheit heraus.

Vom ersten Gespräch bis zum genehmigten Plan

Der erste Schritt ist die gründliche Befundung mit einem offenen Gespräch über Beschwerden, Wünsche und finanzielle Rahmenbedingungen. Danach folgt ein Heil- und Kostenplan, der nicht nur erstellt, sondern verständlich erläutert wird. Für viele Menschen ist das der Punkt, an dem aus abstrakten Zahlen eine nachvollziehbare Entscheidung wird.

Dann wird der Plan bei der Krankenkasse eingereicht. Gerade hier profitieren Patientinnen und Patienten davon, wenn das Praxisteam bei Rückfragen, Unterlagen und formalen Schritten unterstützt. Wer sich vorab näher mit diesem Thema beschäftigen möchte, findet zusätzliche Informationen zum Heil- und Kostenplan in Bad Neuenahr.

Wie Transparenz im Alltag aussieht

Im letzten Schritt folgen Behandlung und Abrechnung. Entscheidend ist, dass zwischen genehmigtem Plan und Schlussrechnung keine unnötigen Überraschungen entstehen. Das gelingt, wenn Alternativen früh besprochen, Änderungen dokumentiert und Eigenanteile sauber erklärt werden.

Im Alltag bedeutet Transparenz vor allem diese vier Punkte:

- Klare Befundgrundlage statt unverständlicher Fachsprache.

- Nachvollziehbarer Heil- und Kostenplan statt bloßer Endsumme.

- Begleitete Kommunikation mit der Kasse statt Alleingang.

- Verständliche Schlussrechnung statt nachträglicher Irritation.

So wird die Zahnersatz-Zuzahlung nicht zu einem unüberschaubaren Risiko, sondern zu einem planbaren Teil der Behandlung.

Wer Klarheit über die eigene Zahnersatz-Zuzahlung möchte, kann bei Dr. Matthias Willamowski & Kollegen den individuellen Befund, den Heil- und Kostenplan und mögliche Einsparhebel in Ruhe besprechen lassen. Gerade bei Bonusheft, Härtefallprüfung, Materialwahl und Implantat-Alternativen hilft ein strukturiertes Gespräch dabei, medizinisch sinnvoll und finanziell passend zu entscheiden.