Der Brief von der Zahnarztpraxis liegt auf dem Tisch. Dazu ein Heil- und Kostenplan mit Begriffen wie Regelversorgung, Festzuschuss, Eigenanteil und Bonusheft. Für viele Patientinnen und Patienten ist genau das der Moment, in dem aus einer medizinischen Frage plötzlich eine finanzielle Sorge wird.

Gerade bei Zahnersatz ist die Verunsicherung verständlich. Wenn dann noch unklar bleibt, was die Krankenkasse übernimmt und welcher Betrag privat bleibt, wirkt selbst eine sachlich richtige Planung schnell kompliziert. Wer zum ersten Mal damit zu tun hat, fragt sich oft nicht nur, was medizinisch sinnvoll ist, sondern auch, ob sich die Behandlung überhaupt gut planen lässt.

Die gute Nachricht ist: Das System folgt einer klaren Logik. Wer diese Logik einmal verstanden hat, kann einen Heil- und Kostenplan deutlich ruhiger lesen, Rückfragen gezielter stellen und echte Sparmöglichkeiten erkennen. Besonders hilfreich ist dabei eine verständliche Begleitung vor Ort, etwa wenn die Praxis den Heil- und Kostenplan verständlich erklärt und gemeinsam mit dem Patienten durchgeht, welche Positionen Kassenleistung sind und wo private Entscheidungen die Zahnersatz Zuzahlung erhöhen.

Inhaltsverzeichnis

Zahnersatz Zuzahlung – Was Sie wirklich erwartet

Wer einen Zahn verloren hat oder eine alte Krone ersetzen muss, denkt zuerst an Funktion, Kauen und Aussehen. Kurz danach kommt fast immer dieselbe Frage: Was kostet das am Ende persönlich? Genau dort beginnt die Unsicherheit rund um die Zahnersatz Zuzahlung.

Typisch ist folgende Situation: Eine Patientin sitzt mit dem Heil- und Kostenplan in der Hand am Küchentisch. Auf dem Papier stehen mehrere Fachbegriffe, daneben Beträge in verschiedenen Spalten. Die Krankenkasse taucht auf, aber trotzdem bleibt ein Eigenanteil. Dazu kommt die Sorge, ob vielleicht noch mehr Kosten entstehen, wenn eine schönere oder langlebigere Lösung gewünscht ist.

Viele Menschen sind nicht von den Kosten selbst zuerst überfordert, sondern von der Frage, welcher Teil wofür berechnet wird.

Das ist nachvollziehbar. Beim Zahnersatz laufen medizinische Notwendigkeit, Kassenlogik und persönliche Wünsche zusammen. Eine einfache Standardversorgung wird anders bezuschusst als eine ästhetisch oder technisch aufwendigere Lösung. Wer dann noch ein Bonusheft hat oder möglicherweise unter die Härtefallregelung fällt, hat weitere Punkte zu beachten.

Hilfreich ist ein gedanklicher Wechsel. Es geht nicht nur um die Frage „Was kostet Zahnersatz?“. Die praktischere Frage lautet: Welcher Teil wird als Kassenstandard bewertet und welcher Teil bleibt privat?

Woran Patientinnen und Patienten am häufigsten hängen

Regelversorgung: Das klingt nach „alles Nötige wird bezahlt“, bedeutet aber nur die festgelegte Standardlösung.

Festzuschuss: Das ist kein offener Kostenersatz, sondern ein fest definierter Zuschuss.

Eigenanteil: Dieser entsteht nicht nur bei Luxuswünschen, sondern oft schon dann, wenn Material oder Ausführung von der Standardlösung abweichen. Heutzutage gibt es praktisch keine Lösung mehr gänzlich ohne Eigenanteil, es sei denn, es liegt ggf. ein sozialer Härtefall vor.

Wer diese drei Punkte auseinanderhalten kann, liest einen Kostenplan schon wesentlich sicherer. Dann wird aus einem unübersichtlichen Formular eine nachvollziehbare Entscheidungsvorlage.

Das System verstehen – Festzuschuss und Regelversorgung

Die Zahnersatz Zuzahlung lässt sich am einfachsten mit einem Alltagsbild erklären. Die gesetzliche Krankenkasse finanziert beim Zahnersatz nicht einfach jede gewählte Lösung vollständig mit, sondern orientiert sich an einer Standardbehandlung. Diese Standardbehandlung heißt Regelversorgung.

Regelversorgung heißt Standardlösung

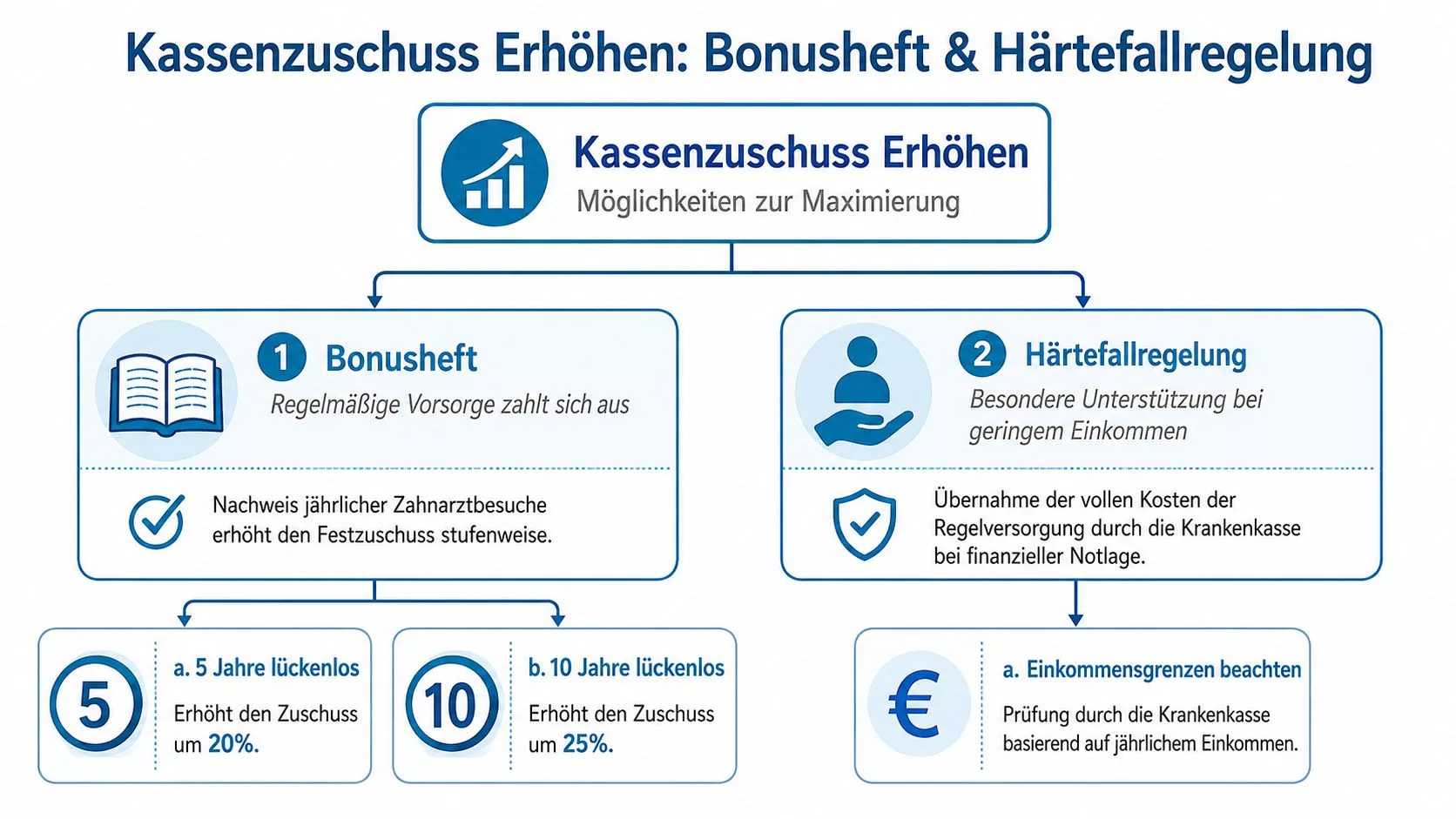

Regelversorgung bedeutet nicht „billig“, sondern die Versorgung, die für einen bestimmten Befund als ausreichende, zweckmäßige und wirtschaftliche Standardlösung gilt. Der Gemeinsame Bundesausschuss ordnet diesen Zuschuss als befundbezogene Standardleistung für Kronen, Brücken, herausnehmbaren Zahnersatz und Suprakonstruktionen ein. Seit dem 1. Oktober 2020 gilt beim Zahnersatz in der gesetzlichen Krankenversicherung grundsätzlich ein Festzuschuss von 60 Prozent der durchschnittlichen Kosten der Regelversorgung, zuvor waren es 50 Prozent. Mit lückenlos geführtem Bonusheft steigt der Kassenanteil auf 70 Prozent nach fünf Jahren und auf 75 Prozent nach zehn Jahren regelmäßiger Vorsorge, wie der Gemeinsame Bundesausschuss zum Zahnersatz erklärt.

Ein einfaches Bild hilft: Die Kasse bezuschusst nicht das „Auto mit jeder Sonderausstattung“, sondern das funktionale Grundmodell. Wenn jemand beim Standardmodell bleibt, ist die Rechnung meist überschaubarer. Wenn zusätzliche Wünsche dazukommen, wächst der private Anteil.

Der Festzuschuss bleibt fest

Wichtig ist das Wort Festzuschuss. Es beschreibt die eigentliche Logik des Systems. Die Kasse beteiligt sich mit einem festen Betrag, der zum Befund und zur Regelversorgung passt. Dieser Zuschuss verändert sich nicht automatisch nur deshalb, weil eine aufwendigere Lösung gewählt wird.

Daraus ergeben sich drei praktische Folgen:

Medizinisch notwendig ist nicht dasselbe wie vollständig bezahlt.

Auch notwendiger Zahnersatz kann eine private Zuzahlung auslösen.Bessere Materialien erhöhen oft den Eigenanteil.

Der Zuschuss orientiert sich an der Standardlösung, nicht an der Wunschversorgung.Der Heil- und Kostenplan ist die entscheidende Übersetzung.

Dort wird sichtbar, welche Position auf Kassenbasis kalkuliert wird und welche privat bleibt.

Merksatz: Die Kasse bewertet den Befund. Die Patientin oder der Patient entscheidet zusätzlich, ob die Versorgung beim Standard bleibt oder darüber hinausgeht.

Viele Missverständnisse entstehen, weil „60 Prozent Zuschuss“ spontan so klingt, als würden 60 Prozent der gesamten späteren Rechnung bezahlt. Gemeint sind aber 60 Prozent der durchschnittlichen Kosten der Regelversorgung. Genau deshalb kann dieselbe Krankenkasse bei zwei Menschen mit ähnlichem Befund zu sehr unterschiedlichen Eigenanteilen führen, wenn sich deren gewählte Versorgung unterscheidet.

Ihr Bonusheft und die Härtefallregelung als Sparfaktor

Wer die Grundlogik verstanden hat, sieht schneller, wo sich die Zahnersatz Zuzahlung tatsächlich beeinflussen lässt. Im Alltag sind dafür vor allem zwei Punkte wichtig: das Bonusheft und die Härtefallregelung. Beide können den Eigenanteil spürbar verändern, aber auf ganz unterschiedliche Weise.

Warum das Bonusheft finanziell zählt

Das Bonusheft ist mehr als ein formaler Stempel. Es dokumentiert regelmäßige Vorsorge und wirkt sich direkt auf den Zuschuss der Krankenkasse aus. Nach 5 Jahren lückenloser Vorsorge steigt der Festzuschuss in der Regel auf 70 Prozent, nach 10 Jahren auf 75 Prozent. Rechnerisch sinkt der Eigenanteil an der Regelversorgung damit von etwa 40 Prozent auf 30 Prozent beziehungsweise 25 Prozent, wie die Techniker Krankenkasse den Zuschuss beim Zahnersatz erläutert.

Das ist kein theoretischer Vorteil. Auf einem Heil- und Kostenplan wirkt sich die dokumentierte Vorsorge unmittelbar aus. Wer sein Bonusheft sauber führen lässt, schafft oft schon vor jeder eigentlichen Behandlung eine bessere Ausgangslage.

Wann die Härtefallregelung greift

Anders funktioniert die Härtefallregelung. Sie richtet sich an Menschen mit geringem Einkommen. In diesem Fall übernimmt die Krankenkasse den Festzuschuss in Höhe von 100 Prozent der Regelversorgung. Für 2026 wurden die Einkommensgrenzen auf 1.582 Euro brutto monatlich für Alleinstehende, 2.175,25 Euro für Versicherte mit einem Angehörigen und 395,50 Euro für jeden weiteren Angehörigen angehoben, wie in den Informationen zur Härtefallregelung für Zahnersatz 2025 mit den Grenzen für 2026 dargestellt ist.

Für Betroffene ist das entscheidend. Wenn die Behandlung als Regelversorgung geplant wird, kann sich der Eigenanteil in der Regel auf null reduzieren. Das nimmt vielen Menschen die Sorge, notwendige Versorgung aus Kostengründen aufschieben zu müssen.

Bei knappen Budgets lohnt sich die Nachfrage fast immer. Viele Patientinnen und Patienten prüfen einen möglichen Härtefall gar nicht, obwohl genau dort Entlastung liegen kann.

Zwei praktische Prüffragen

Ist das Bonusheft wirklich lückenlos dokumentiert?

Schon kleine Unklarheiten sollten vor Einreichung des Plans geklärt werden.Liegt das Einkommen im Bereich der Härtefallregelung oder knapp darüber?

Dann sollte die Krankenkasse gezielt auf diese Möglichkeit angesprochen werden.

Beides entscheidet nicht über die medizinische Qualität der Versorgung, aber oft über die finanzielle Belastung.

Konkrete Rechenbeispiele für Ihre Zuzahlung

Abstrakte Begriffe helfen nur begrenzt. Verständlich wird die Zahnersatz Zuzahlung meist erst dann, wenn eine Rechnung Zeile für Zeile durchgegangen wird. Dafür reicht ein bewusst einfaches Beispiel.

Beispiel 1 mit einer Krone als Regelversorgung

Angenommen, die Kosten der Regelversorgung für eine Zahnkrone betragen 500 €. Dann hängt der Eigenanteil davon ab, welcher Zuschussstatus vorliegt. In diesem Beispiel bleibt die Patientin vollständig bei der Regelversorgung. Es gibt also keine zusätzlichen Wunschleistungen.

| Bonusheft-Status | Festzuschuss (Kasse) | Ihr Eigenanteil |

|---|---|---|

| Ohne Bonusheft | 300 € | 200 € |

| 5 Jahre lückenlos | 350 € | 150 € |

| 10 Jahre lückenlos | 375 € | 125 € |

So lässt sich die Rechnung leicht lesen. Wenn die Kasse 60 Prozent der Regelversorgung übernimmt, sind das bei 500 € genau 300 €. Bei 70 Prozent sind es 350 €. Bei 75 Prozent sind es 375 €. Der Rest bleibt privat.

Praxisregel: Erst die Regelversorgung rechnen. Danach erst prüfen, ob zusätzliche Wünsche dazukommen.

Diese Reihenfolge nimmt viel Druck aus der Planung. Viele Patientinnen und Patienten versuchen zuerst, die Gesamtrechnung zu verstehen. Sinnvoller ist es, zunächst den Kassenanteil für die Standardversorgung sauber zu erfassen.

Beispiel 2 mit einer höherwertigen Brücke

Ein zweites Beispiel zeigt, warum die Rechnung bei einer Brücke schnell unübersichtlicher wird. Angenommen, für den vorliegenden Befund gibt es eine Regelversorgung mit einem bestimmten Festzuschuss. Die Patientin entscheidet sich aber für eine ästhetisch aufwendigere Variante. Dann bleibt der Zuschuss auf die Standardlösung bezogen, während die zusätzlichen Kosten privat werden.

Die praktische Folge ist einfach:

Der Kassenanteil richtet sich weiter nach der Regelversorgung.

Die Mehrkosten der höherwertigen Ausführung kommen zum Eigenanteil dazu.

Ein hoher Bonus reduziert nicht automatisch den gesamten Privatanteil der Wunschversorgung.

Eine kleine Gegenüberstellung hilft:

| Situation | Was die Kasse berücksichtigt | Was privat bleibt |

|---|---|---|

| Brücke als Regelversorgung | Standardlösung für den Befund | Nur der verbleibende Eigenanteil der Regelversorgung |

| Brücke in höherwertiger Ausführung | Weiterhin nur der befundbezogene Zuschuss zur Standardlösung | Differenz zur gewählten höherwertigen Versorgung |

Genau an dieser Stelle entstehen viele Missverständnisse. Der Zuschuss kann korrekt berechnet sein, trotzdem wirkt die private Rechnung hoch. Das liegt nicht zwingend an einem Fehler, sondern oft an der Entscheidung für Material, Gestaltung oder Technik oberhalb der Kassenstandardlösung.

Wer den Heil- und Kostenplan prüft, sollte deshalb immer zwei Fragen trennen: Was kostet die Regelversorgung? Und welche Positionen kommen durch die konkret gewünschte Versorgung zusätzlich dazu?

Wie Materialwahl und Implantate die Kosten beeinflussen

Sobald Patientinnen und Patienten nicht nur „irgendeinen Ersatz“, sondern eine bestimmte Lösung möchten, verändert sich die Zahnersatz Zuzahlung deutlich. Besonders oft betrifft das die Materialwahl bei Kronen und Brücken sowie die Entscheidung für implantatgetragenen Zahnersatz.

Warum 75 Prozent Zuschuss nicht 75 Prozent der Gesamtrechnung bedeuten

Ein verbreiteter Irrtum lautet: Wenn das Bonusheft den Zuschuss auf einen hohen Satz anhebt, müsse nur noch ein kleiner Rest der Gesamtrechnung bezahlt werden. So funktioniert das System nicht. Wer eine höherwertige Lösung wählt, muss die Mehrkosten immer selbst tragen. Dazu zählen bereits ästhetische oder technisch aufwendigere Varianten wie Verblendungen oder implantatgetragener Zahnersatz. Der gesetzliche Zuschuss deckt nur die Kosten der Standardtherapie ab. Die Differenz zur Wunschversorgung ist immer ein privater Anteil, wie die AOK zum Zahnersatz bei Zahnkronen, Brücken und Implantaten erläutert.

Das klingt trocken, ist für die Praxis aber entscheidend. Eine Patientin kann einen sehr guten Bonusstatus haben und trotzdem eine spürbare private Rechnung erhalten, wenn sie sich für eine aufwendigere Versorgung entscheidet.

Drei typische Versorgungsarten

Im Beratungsgespräch hilft oft diese einfache Einteilung:

Regelversorgung

Die Versorgung bleibt bei der Standardlösung, die die Kasse für den Befund zugrunde legt.Gleichartige Versorgung

Die Grundmethode bleibt ähnlich, aber Material oder Ausführung werden hochwertiger gewählt. Dadurch steigt meist der private Anteil.Andersartige Versorgung

Es wird ein anderer Versorgungsweg gewählt, zum Beispiel ein Implantat statt einer Brücke. Dann bleibt der Zuschuss an der Regelversorgung orientiert, die gewählte Lösung selbst ist aber deutlich stärker privat geprägt.

Gerade Implantate werden oft missverstanden. Viele Menschen hören, dass es auch dafür einen Zuschuss gibt, und schließen daraus, das Implantat selbst sei weitgehend Kassenleistung. Tatsächlich orientiert sich der Zuschuss weiter am Befund und an der vorgesehenen Standardversorgung. Wer mehr über den Knochenaufbau als möglichen Teil einer Implantatplanung wissen möchte, findet bei den Ahrtal-Zahnärzten eine verständliche Erklärung zur Guided Bone Regeneration.

Für eine anschauliche Einordnung hilft auch diese Videoerklärung:

Entscheidend ist nicht nur, wie hoch der Zuschuss ist, sondern worauf sich dieser Zuschuss überhaupt bezieht.

Wer diese Frage im Beratungstermin ausdrücklich stellt, bekommt meist schnell mehr Klarheit als durch jedes Lesen von Zahlenkolonnen.

Kosten senken und clever planen mit den Ahrtal-Zahnärzten

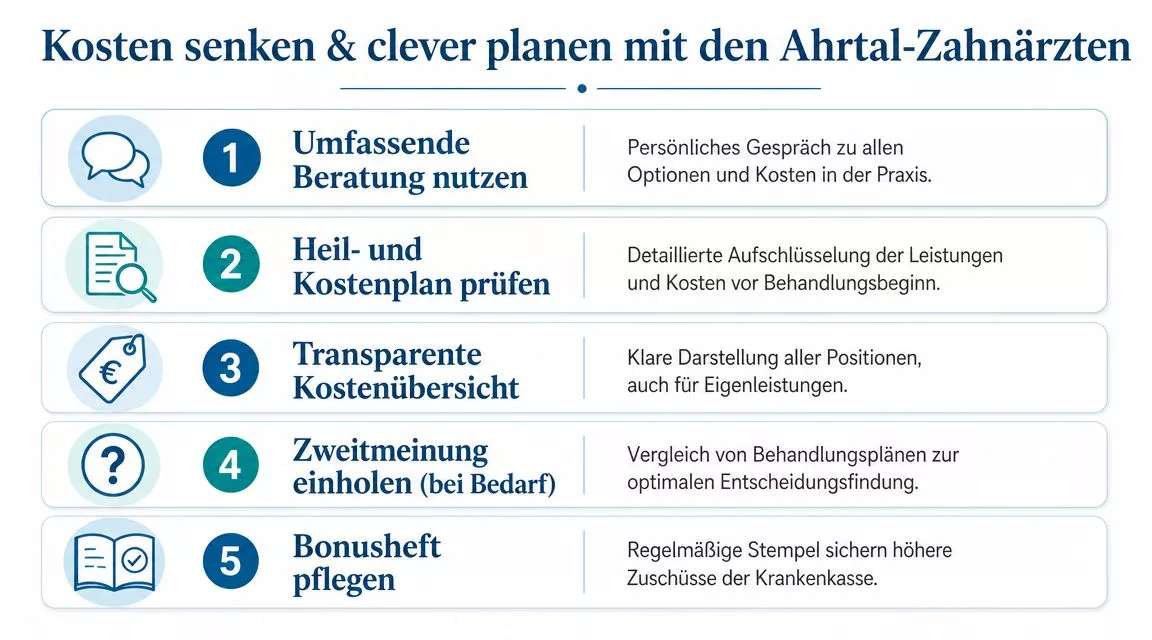

Eine gute Planung beginnt nicht erst beim Unterschreiben des Heil- und Kostenplans. Die größte Entlastung entsteht meist vorher, wenn Unterlagen vollständig sind, Alternativen verständlich erklärt werden und private Wünsche sauber von medizinischen Notwendigkeiten getrennt werden.

Welche Schritte vor der Behandlung helfen

Viele Kostenfragen lassen sich nicht „wegverhandeln“, aber sie lassen sich besser vorbereiten. Diese Punkte helfen im Alltag besonders:

Bonusheft früh prüfen

Vor der Einreichung sollte geklärt sein, ob alle Vorsorgetermine korrekt dokumentiert sind.Kostenplan in Ruhe durchgehen

Entscheidend ist, welche Positionen Kassenleistung sind und welche auf Wunschleistungen beruhen.Materialalternativen ansprechen

Nicht jede hochwertige Lösung ist automatisch die passende Lösung für jede Lebenssituation.Härtefallmöglichkeit mitdenken

Bei geringem Einkommen sollte die Krankenkasse gezielt nach der Prüfung gefragt werden.Zahlungsweg früh klären

Wer Planungssicherheit braucht, sollte auch über Teilzahlungen sprechen, bevor die Behandlung startet.

Wie die Praxis bei der Planung unterstützt

Im lokalen Alltag ist nicht nur die Behandlung wichtig, sondern auch die Übersetzung des Systems. Eine Praxis kann dabei helfen, den Heil- und Kostenplan verständlich zu machen, Alternativen nebeneinander zu erklären und Unterlagen für die Kasse vollständig vorzubereiten. Genau an diesem Punkt lässt sich Dr. Matthias Willamowski & Kollegen sachlich einordnen. Die Praxis in Bad Neuenahr-Ahrweiler bietet digitale Diagnostik und Planung, erklärt verschiedene Zahnersatzoptionen nachvollziehbar und unterstützt Patientinnen und Patienten dabei, Kosten vor Behandlungsbeginn besser einzuordnen.

Für Menschen, die die private Belastung nicht in einer Summe tragen möchten, ist auch die Frage nach Teilzahlungen relevant. Dazu gibt es vorab Informationen zu Ratenzahlungen für zahnärztliche Behandlungen.

Ein verständlicher Kostenplan wirkt oft beruhigender als jede pauschale Zusage. Sobald klar ist, welche Leistungen medizinisch notwendig, welche optional und wie diese getrennt berechnet sind, wird die Entscheidung leichter.

Gerade berufstätige Erwachsene und Familien profitieren davon, wenn Beratung und Kostenklärung nicht zwischen Tür und Angel stattfinden, sondern als eigener Schritt ernst genommen werden.

Häufige Fragen zur Zuzahlung bei Zahnersatz

Was passiert bei einer Lücke im Bonusheft

Eine Lücke bedeutet nicht automatisch, dass gar kein Zuschuss gezahlt wird. Der normale Kassenzuschuss bleibt bestehen. Es kann aber sein, dass die höhere Bonusstufe nicht anerkannt wird. Deshalb lohnt sich vor der Planung ein genauer Blick in die Nachweise, damit keine vermeidbaren Vorteile verloren gehen.

Lohnt sich eine Zusatzversicherung oder eine Ratenzahlung

Das lässt sich nur individuell beurteilen, sie wird in politisch unsicheren Zeiten aber immer wichtiger. Eine Zusatzversicherung kann sinnvoll sein, wenn frühzeitig geplant wird und der Tarif zur eigenen Situation passt. Bei bereits anstehendem Zahnersatz steht oft eher die unmittelbare Finanzierbarkeit im Vordergrund. Dann ist eine Ratenzahlung für viele Menschen die praktischere Lösung.

Muss bei Zahnersatz immer etwas privat bezahlt werden

Nicht immer. Wenn eine Versorgung als reine Regelversorgung geplant ist, reduziert der Kassenzuschuss den Eigenanteil deutlich. Bei anerkannter Härtefallregelung kann die Regelversorgung in der Regel vollständig übernommen werden. Sobald jedoch höherwertige Wünsche gewählt werden, bleibt die Differenz privat.

Warum wirkt der Heil und Kostenplan oft komplizierter als erwartet

Weil dort mehrere Ebenen gleichzeitig auftauchen. Der Plan bildet medizinischen Befund, Kassenlogik und individuelle Wahlleistung zusammen ab. Wer ihn mit einer Praxis bespricht, die jede Position verständlich erklärt, erkennt meist schnell, welche Zeilen wirklich entscheidend sind.

Kann eine Zweitmeinung sinnvoll sein

Ja, vor allem wenn mehrere Versorgungswege im Raum stehen. Nicht jede Frage betrifft nur den Preis. Oft geht es auch um Haltbarkeit, Pflegeaufwand, Ästhetik und die persönliche Lebenssituation. Eine gute Entscheidung braucht deshalb nicht nur Zahlen, sondern Einordnung.

Wer vor einem Heil- und Kostenplan sitzt und Klarheit zur Zahnersatz Zuzahlung braucht, findet bei Dr. Matthias Willamowski & Kollegen Unterstützung bei der verständlichen Einordnung von Befund, Zuschuss, Eigenanteil und Behandlungsoptionen. Ein ruhiges Beratungsgespräch vor Beginn hilft oft am meisten, damit medizinische Qualität und finanzielle Planbarkeit zusammenpassen.